1.사업현황

- 당사는 PC게임 산업에서 게이밍기어(게이밍 키보드, 헤드셋, 마우스 등)을 제조 및 판매하는 것을 주요 사업

- 정부가 추진 중인 디지털교과서사업에서 태블릿PC 충전함(패드뱅크)을 제조 및 판매하는 기업

- 당사는 게이밍 기어, 소형가전, ICT 사업 세 분야의 사업을 영위

- 당사는 게이밍 마우스와 게이밍 키보드, PC 케이스, 게이밍 전용 헤드셋 등을 전문적으로 생산하는 국내 1위 게이밍 기어 전문브랜드로서의 위상을 보유

- 당사는 한국으로부터 시작된 E-Sports의 인기가 점차 중국, 미국, 유럽 등으로 확산되고 한국의 ‘스타플레이어’로 한국 게이밍 기어에 대한 관심이 전 세계적으로 상승하고 있다고 판단해 2016년부터 해외 진출을 적극 추진.

- 현재 글로벌 18개국의 당사의 브랜드를 판매, 2019년부터는 AMAZON을 통하여 북미시장에 당사의 제품을 유통

- 당사는 게이밍기어라는 캐시카우를 통해 마련한 현금을 적극 투자하여 'OHELLA' by ABKO와 'Beatonic' by ABKO 브랜드를 출시하고 소형가전 시장에 성공적으로 진출하였으며 가파르게 성장

- 당사가 모두 선정되었으며 2020년 중 5차 시범사업 종료 후 진행될 본사업을 매출을 통해 매출 성장이 기대

- 당사는 IT기기 산업 내 오랜 업력과 경험을 통해 높은 시장 이해도를 보유하고 있으며, 이를 통한 빠른 결단과 실행으로 시장의 트렌드를 선도하고 새로운 사업 기회를 지속적으로 창출해 나아가고 있음

- 당사의 키보드 주요 브랜드로는 한국시장에서는 ABKO, HACKER, BRAIN 그리고 COX로 구성되어 있고 해외에서는 ABKONCORE로 그 이름을 알리고 있음.

- 당사는 2015년 ICT 사업 진출, 2016년 게이밍기어 해외시장 진출, 2019년 소형가전 및 음향기기 사업 진출 등 새로운 성장 모멘텀 확보를 위하여 지속적으로 신규사업에 진출을 해왔으며, 현재 해당 사업들 모두에서 안정적인 수익이 창출되고 있음

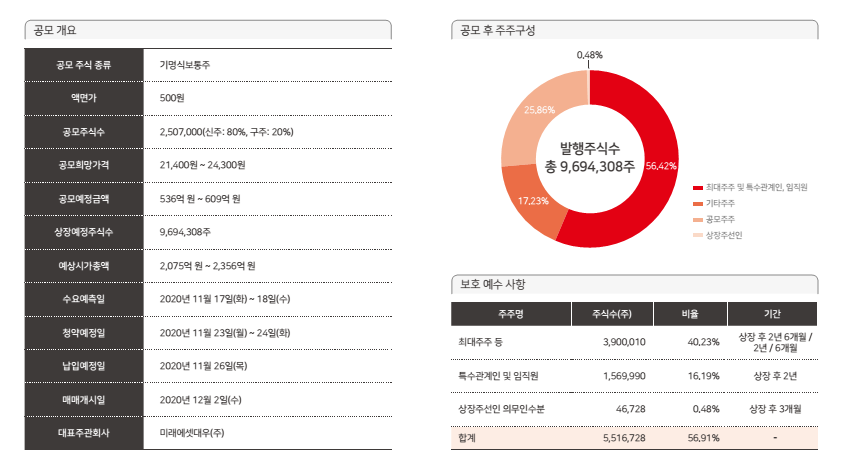

2. 자금 사용계획

시설자금과 운영자금에 쓰일 것이라고 기업 설명자료에 나와 있습니다.

3. 기관경쟁률

종합 경쟁률 1141.02 대 1입니다.

청약에 참여한 건수는 1,363건입니다.

경쟁률이 매우 높습니다.

4.의무보유 확약 기관수 및 신청수량

의무보유 확약은 다소 아쉽습니다.

기관투자자의 의무보유확약을 분석해보면 건수로는 3.08%, 신청 수량으로는 3.64%입니다.

3. 결론

올해 코로나19로 인한 재택근무 수요 등 일명 코로나 수혜를 받으면서 게임 전방산업 호황 속에 사상 최대 실적이 예상되지만 몸값 욕심은 최대한 자제했습니다. 하지만 연말 수요예측 일정이 5군데나 겹치는 악재가 존재합니다. (포인트모바일, 엔에프씨, 클리노믹스, 엔비티)가 대거 겹치는 가운데 다른 기업 대비 공모가 '할인률'이 낮아 상대적으로 투자매력이 떨어질 수 있어 IPO 흥행까지는 예단하기 힘들것으로 생각됩니다. 더욱이 이들 4곳 중 엔에프씨, 클리노믹스, 엔비티 등 3곳 기업의 공모가 할인율은 최대 36~41%로 앱코(25.54%) 보다도 높습니다. 통상 기관 투자자들이 할인된 가격으로 공모주를 매입한 후 그 할인 폭만큼 최소한 차익을 실현할 것을 기대하고 청약에 나서는 점을 감안한 결과입니다.

하지만 앱코는 공모가는 합리적으로 제시했습니다. 미국게이밍기어 1위 업체인 커세어는 현재 주가수익비율(PER)이 84배에 이릅니다. 반면 앱코는 공모가 산출에 적용한 PER이 13.66~15.51배에 그칩니다. 미래추정실적인 올 상반기 순이익 연환산치(200억원) 기준으론 PER이 10.8~12.27배로 더 낮아져서 가능성은 있습니다.

개인적으로는 앱코에 몰빵 예정 입니다.

'[공모주] 일정' 카테고리의 다른 글

| 요즘 뜨거운 CMO 바이오제약 기업! 3월 공모 기대주 프레스티지바이오로직스의 기업분석과 함께 기관수요예측 결과를 이용한 투자전략을 소개합니다! (0) | 2021.02.28 |

|---|---|

| 3월 공모주 유통물량이 낮아 더욱 매력적인 4차산업 관련 보안기업 싸이버원의 기업분석과 함께 기관수요예측 결과를 이용한 투자전략을 소개합니다! (0) | 2021.02.28 |

| SK바이오사이언스 등 굵직한 성장주들이 즐비한 3월의 공모주 현황과 일정 및 알아두셔야 할 점을 정리했습니다. (0) | 2021.02.26 |

| 12월 공모주 대어 중 하나인 포인트모바일 기업분석 및 수요예측과 공모 참고 자료 정리!! (0) | 2020.11.21 |

| 12월 공모주 기대되는 기업 엔에프씨 기업분석 및 공모일정 등 정리 (0) | 2020.11.20 |