아직 식지 않은 공모주 열기! 5월 마지막 청약 공모주 임상시험 수탁기업 에이디엠코리아의 기관수요예측 결과 분석과 기업분석 등 청약팁 정리!

아직 식지 않은 공모주 열기! 5월 마지막 청약 공모주 임상시험 수탁기업 에이디엠코리아의 기관수요예측 결과 분석과 기업분석 등 청약 전 알아두실 내용 총정리!

에이디엠코리아 (50% 고정 균등배정 적용)

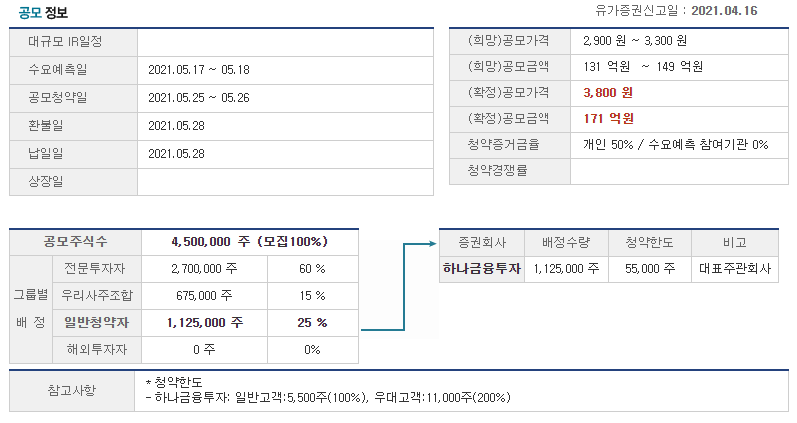

수요예측일 : 2021.05.17 ~ 05.18

공모청약일 : 2021.05.25 ~ 05.26

환불일 : 2021.05.28

납일일 : 2021.05.28 (금)

상장일 : 2021.06.03 (목)

(희망)공모가격 : 2,900 원 ~ 3,300 원

(희망)공모금액 : 131 억원 ~ 149 억원

(확정)공모가격 : 3,800 원

(확정)공모금액 : 171 억원

* 일반투자자 모집 : 총 1,125,000 주

* 균등배정 방법 : 50% 고정 (비례배정 50% 보장)

* 하나금융투자

청약수수료 : 없음(온라인 청약시)

균등배정 : 562,500주(50%) / 비례배정 : 562,500주(50%)

일반고객 100% / 최대 청약한도 : 55,000주 / 최대 청약증거금 : 1억,4,500만원

우대고객 200% / 최대 청약한도 : 110,000주 / 최대 청약증거금 : 2억 9,000만원

* 참고 : 하나금융투자은 청약 마지막 날에 개설해도 청약 참여가능 합니다.

* 청약 최소단위는 100주입니다.

공모가 3,800원 기준 최소 청약증거금은 19만원

+ 사업현황

- 당사는 임상시험수탁기관(CRO, Contract Research Organization )으로 제약사나 바이오사의 의뢰를 받아 임상시험 진행의 설계와 컨설팅, 모니터링, 데이터 관리, 허가 등의 모든 업무를 위탁 수행하는 전문 기관

- 당사는 고객사로부터 임상시험에 관한 전체 또는 일부 업무를 위탁 받아 수행하고, 위탁 수수료를 받음

- 당사는 지분투자를 통해 베트남 CRO 시장에 진출하였으며 해외 아시아 지역에서의 다수의 임상시험 수행 경험으로 아시아 CRO 시장으로의 진출이 국내의 타 경쟁사에 비해 수월

- 당사는 사업의 일부로 시판후조사를 고객사(제약사 등)의 의뢰에 따라 대행하는 역할을 수행

- 당사는 아시아 시장에 주목하고 있습니다. 아시아 시장 진출을 위해, 2018년 베트남 1위 CRO를 관계사로 편입하였으며(35% 지분 인수), 2019년에는 태국에 지사를 설립하였고, 중국과 일본 시장의 경우에는 공고한 파트너쉽을 2015년부터 확립(일본은 업계 4위, 중국은 업계 3위의 CRO와 파트너쉽)하여 운영하고 있습니다. 2021년까지 아시아 5개 국 진출(대만, 필리핀 등)이 예정

- 당사의 주요 서비스 영역은 허가 목적의 임상시험(임상 1상, 2상, 3상)으로서 전체 매출의 약 80%에 달하며, 시판 후 조사(PMS) 분야와 기타(개발, 허가, 컨설팅 분야) 서비스도 제공

- 당사의 주 고객은 국내 TOP 10 제약회사들입니다(한미, 대웅, 보령, LG 등). 바이오벤처나 의료기기 회사들의 의뢰도 적지 않으나, 당사의 경우 CRO의 성장에 필수 요소인 적정가격정책(High Quality needs High Price)을 철저히 지켜오고 있기에, 임상시험 수행 경험이 많은 대기업 위주의 고객 포트폴리오가 자연스럽게 정착되었다고 판단

* 임상시험은 신약 개발에 필요한 전체 기간과 비용의 절반을 차지하는 핵심 영역. 제약·바이오 회사는 신약 개발 과정에서 임상시험 비용을 줄이기 위해 점차 아웃소싱하는 추세이고, 이에 따라 임상시험을 대행하는 에이디엠코리아 같은 CRO 회사가 나타나게 되었습니다.

- 당사는 국내 신약 개발을 추구하는 제약사들과 함께 동반 성장, 향후 3년간 A사가 개발하는 신약 일체의 임상시험을 당사가 수행하는 약정서로서 올해에만 15건(해외 진출 임상도 5건)의 계약이 이미 체결되었거나 체결 예정

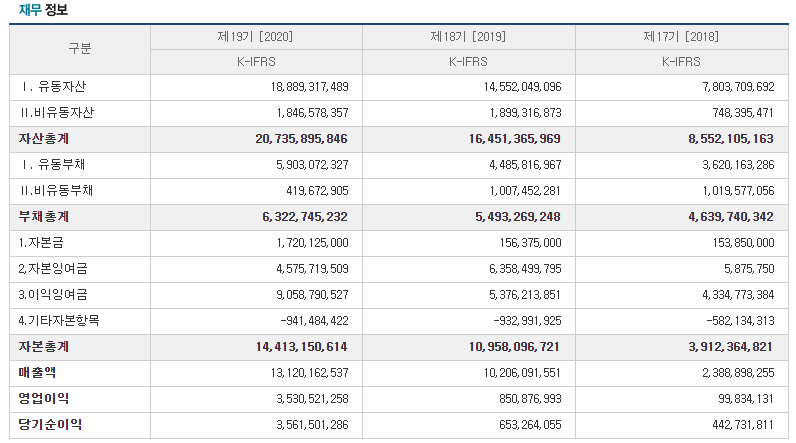

재무상황

- 에이디엠코리아의 연결기준 매출액은 2019년 102억원에서 2020년 131억원. 같은 기간 영업이익률은 8.3%에서 26.9%로 성장했습니다.

- 에이디엠코리아의 주요 고객은 한미약품, 대웅제약, 보령제약, LG화학(생명과학) 등 국내 톱10 제약회사이며 이들로부터 나오는 매출이 35%이며, 톱20 제약사 포함 시 50% 수준입니다.

매출은 임상시험이 전체의 82% 차지. 나머지는 시판후조사(rPMS) 사업 매출. 이는 시판된 약에 대해 4~6년간 제약사가 안전성에 관한 자료를 수집해 식약처로부터 재심사받는 제도인데 임상시험처럼 에이디엠코리아가 아웃소싱을 받아 대행하는 사업을 하고 있습니다.

이익률이 높은 임상시험 분야 매출이 많다는 점이 회사의 경쟁력.

*참고로 경쟁사인 코스닥 상장사 드림씨아이에스는 전체매출에서 임상시험 비중이 약 26%이며 시판후조사 분야가 58% 수준입니다.

매출액과 영업이익의 매년 상승이 두드러져 보입니다. 부채가 꾸준히 느는점은 아쉽습니다.

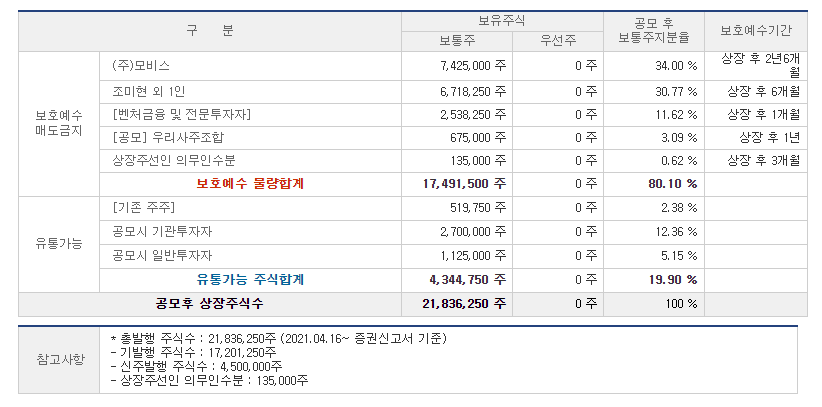

유통물량

가격대비 유통가능 주식수가 많지 않은 것이 장점이라고 할 수 있겠습니다.

금액으로는 165억 수준입니다.

<기관수요예측 결과>

1) 공모가 산정 기준

비교대상 기업의 평균 PER : 33.08

평가액 대비 할인율 : 33.54%

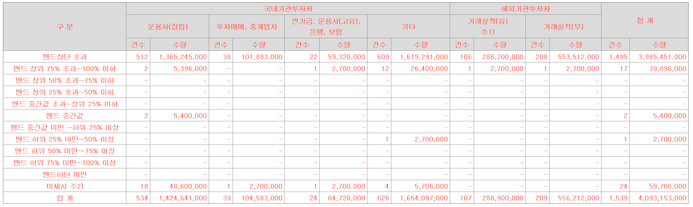

2) 기관경쟁률

종합 경쟁률 1,515.98 대 1

청약에 참여한 건수는 1,539 건

경쟁률이 높습니다.

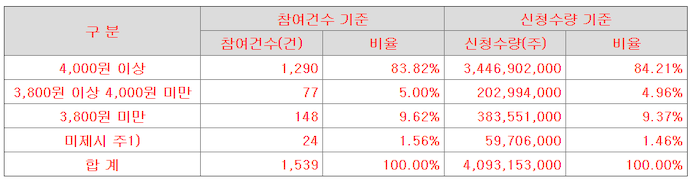

3) 수요예측 분포도 신청수량 요약

공모가 밴드는 2,900원에서 3,300원이 희망이었고 아쉽게 공모가 밴드 상단보다 높은 3,800원으로 최종 결정되었습니다.

수요예측 분포를 보면, 상단초과가 대다수이고, 중간과 하단에는 거의 없는 것을 확인하실 수 있습니다.

4,000원 초과가 84.21%나 되면서 최종 공모가는 3,800원이 되었습니다.

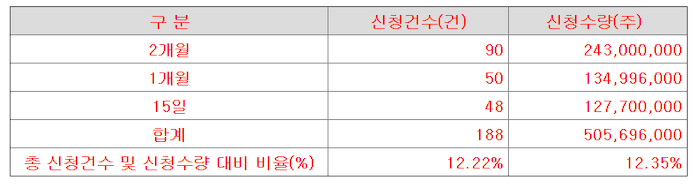

4) 의무보유 확약 기관수 및 신청수량

기관투자자의 의무보유확약은 건수로 12.22%, 신청 수량으로는 12.35%입니다.

의무보유 확약 기관수 및 신청수량은 양호합니다.

하지만 의무보유확약기간이 장기인 3개월, 6개월은 아예 없고 15일, 1개월, 2개월만으로 구성되어있는 점이 흥미로운데요. 공모주 투자가 당일 거래가 중요한 만큼 큰 의미는 없어 보입니다.

공모자금 사용계획

에이디엠코리아는 이번 상장 공모로 170억원의 현금을 확보하는데 운영자금에 가장 많은 114억원을 쓸 예정.

특히 운영자금의 대부분(112억원)은 인력확충에 쓸 예정인데 회사 측은 올해부터 2024년까지 4년간 총 97명을 확충할 계획이라고 밝혔습니다. 연구기업에서는 그만큼 인력이 중요하기 때문인데요!

작년 말 기준 전체 직원 123명임을 감안하면 공모자금으로 상당수 인력을 확충한다고 합니다.

<요약>

바이오 기업인 만큼 미래 가치를 보고 PER이 높은 기업과 비교를 해서 가격이 부풀려진 측면은 있습니다.

3,800원으로 공모가가 결정된 점도 우려가 되는데요.

하지만 소규모 IPO라서 시가총액이 작은 장점과 공모주에서 중요한 유통물량이 비교적 작은 장점이 있습니다.

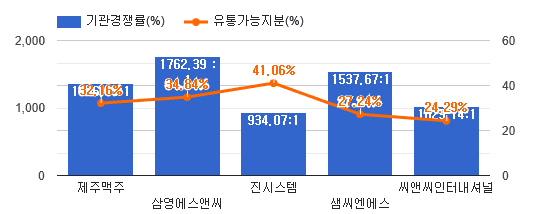

기대했던 샘씨엔에스가 시초가에 흔들려서 초보자들 털리고 별것 없어보였던 삼영에스엔씨가 결국 따상을 가고 공모주 시장이 혼탁해지네요

※ 부족하지만 글의 내용이 도움이 조금이라도 되셨다면, 단 1초만 부탁드려도 될까요? 로그인이 필요없는 하트♥(공감) 눌러서 블로그 운영에 힘을 부탁드립니다. 그럼 오늘도 행복한 하루 되십시오^^